Déclaration et imposition des indemnités de congé

Revenus assimilés aux salaires, les indemnités de congés payés que la caisse verse aux salariés sont soumises à l’impôt sur le revenu, prélevé à la source. Comment s’opère le prélèvement à la source ? Comment connaître le montant net fiscal à déclarer ? Vous trouverez ici toutes les informations utiles.

À retenir

- Le cumul des indemnités de congé versées sur l’année civile permet l’établissement du montant imposable au titre de cette même année : le net fiscal.

- Ce montant est consultable à tout moment dans l'Espace sécurisé de vos salariés, depuis un ordinateur ou via l’application mobile CIBTP & Moi, en demandant l’édition d’une Attestation fiscale.

Comment mon salarié peut-il connaître son net fiscal et obtenir son attestation fiscale ?

Il peut télécharger l’attestation fiscale pour les trois dernières années civiles sur son Espace sécurisé, depuis un ordinateur ou avec l’application mobile CIBTP & Moi.

Comment procéder depuis un ordinateur ?

(1) Rendez-vous dans Mes congés et paiements > Demander une attestation fiscale

L’attestation demandée est alors générée.

(2) Rendez-vous dans Mes documents > Mes documents récents pour télécharger l’attestation fiscale.

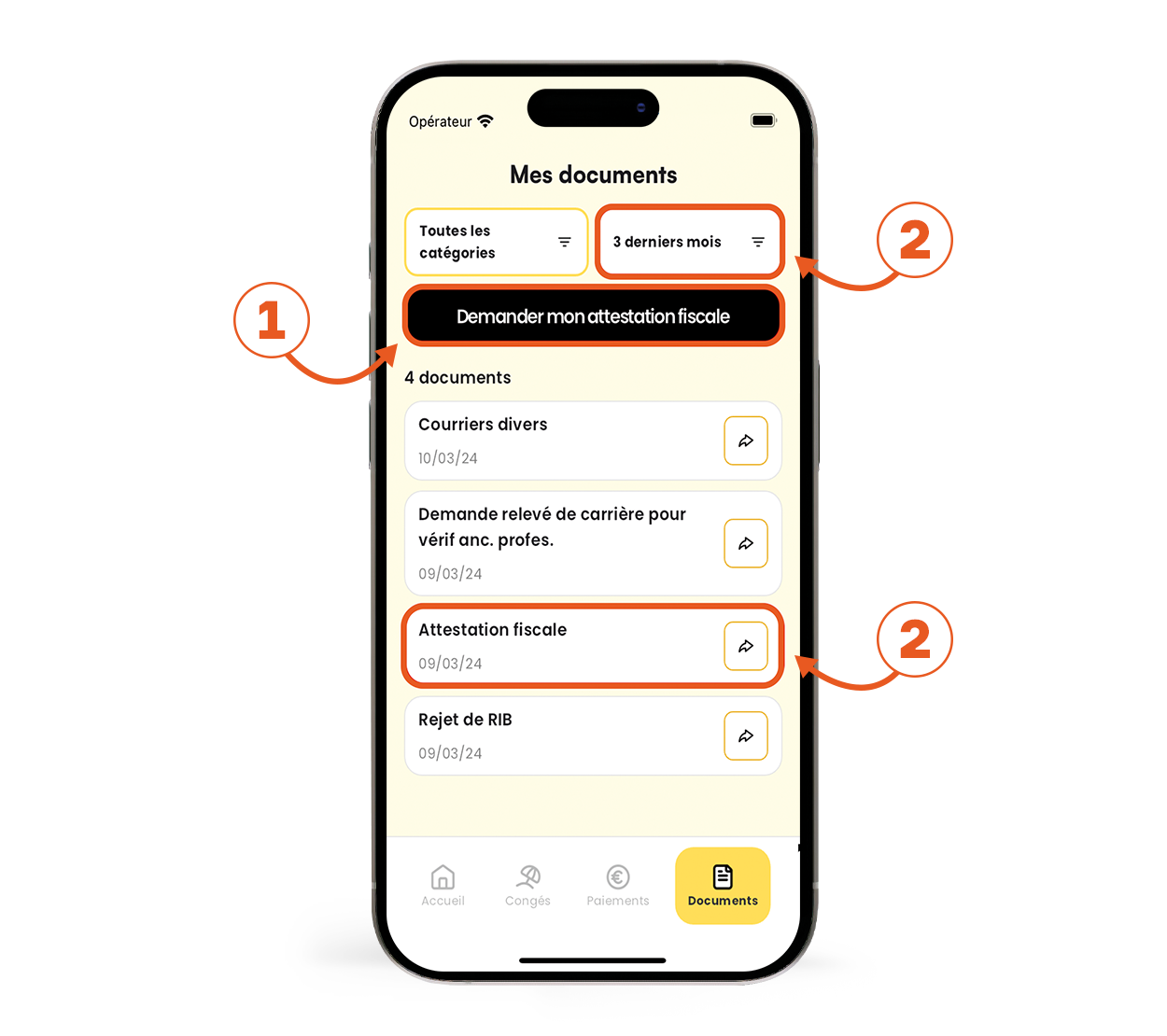

Comment procéder avec l'application mobile CIBTP & Moi ?

(1) Sur l’écran Mes documents, cliquez sur Demander mon attestation fiscale.

(2) Une fois générée, l’attestation apparaît dans Mes documents. Si nécessaire, filtrez l’affichage des documents par catégorie et/ou par période.

Comment fonctionne le prélèvement à la source pour les indemnités de congé payé ?

Depuis janvier 2019, l'employeur opère un prélèvement à la source (PAS) sur les salaires versés à ses salariés. Les caisses CIBTP en font de même sur les indemnités qu'elles leur versent au moment de leur départ en congés.

Pour la caisse, le mode opératoire avec l'administration fiscale est similaire à celui que doit suivre l'employeur. Pour chaque salarié :

- La direction générale des finances publiques (DGFiP) adresse à la caisse, chaque mois, par l'intermédiaire de Net-Entreprises, le fichier contenant le taux de prélèvement applicable.

- En cas de versement d'indemnités de congés, la caisse calcule le montant à prélever à partir de ce taux et effectue le prélèvement à la source.

- La caisse déclare mensuellement, salarié par salarié, toutes les informations relatives aux sommes prélevées au titre de l'impôt sur le revenu (montant prélevé, taux appliqué, net fiscal).

- La DGFiP prélève sur le compte de la caisse le montant de l'impôt déclaré et impute les sommes prélevées au crédit du compte fiscal de chaque salarié concerné.

La caisse informe le salarié du montant prélevé au moyen de son attestation de paiement.

Pour toute information générale sur le prélèvement à la source, rendez-vous sur

ou appelez le numéro gris suivant : 0 809 401 401 (service gratuit + prix d'appel)

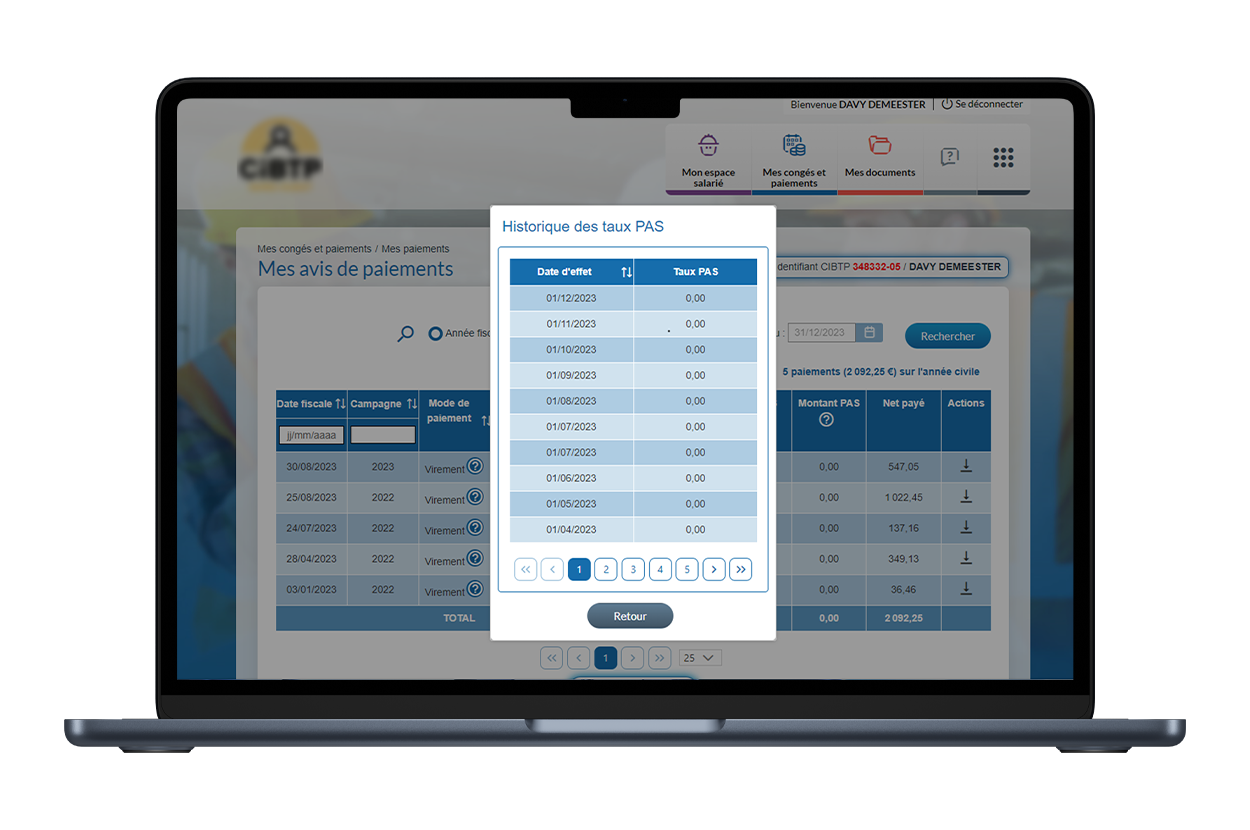

Comment mon salarié peut-il consulter son taux de prélèvement à la source ?

Le taux PAS est transmis de manière automatique et dématérialisée par la direction générale des finances publiques (DGFIP). La caisse applique le taux effectif à la date du versement de l'indemnité de congés.

En cas de réclamation, invitez votre salarié à contacter le Trésor public.

Depuis son Espace sécurisé Salarié, Mes congés et paiements > Mes paiements, il peut consulter l’historique de ses taux PAS .

Pourquoi les congés consommés en 2026 apparaissent sur l’attestation fiscale 2025 ?

Le montant des salaires correspondant aux congés pris début janvier 2026 et réglés en décembre 2025 apparaitra sur l’attestation fiscale 2025. C’est la date de règlement qui est prise en compte et non la date de départ en congés.

Si la demande de congés est enregistrée en 2026, même s'ils ont été pris en 2025, l'indemnisation aura lieu en 2026 et le montant perçu apparaitra sur l'attestation fiscale 2026.