Comment régler les cotisations

Avec la DSN, le paiement des cotisations suit le rythme mensuel des déclarations. Exigibles à 45 jours, les cotisations sont réglées prioritairement par prélèvement automatique à l'échéance mais il est possible d'opter pour d'autres modalités. Dans tous les cas, il est nécessaire d'avoir établi un mandat de prélèvement SEPA avec la caisse.

Un mode de paiement obligatoirement dématérialisé, par défaut en prélèvement SEPA à la date d'exigibilité

En DSN, le règlement des cotisations s'effectue obligatoirement par un mode de paiement dématérialisé.

La caisse applique par défaut le prélèvement automatique à l'échéance par mandat SEPA B2B à compter de l'entrée en vigueur de la DSN, soit pour les cotisations exigibles au 15 mars au titre de la période de janvier.

Des modes alternatifs de paiement restent toutefois disponibles. L'entreprise adhérente conserve la possibilité d'opter pour une modalité de paiement non automatique, de manière ponctuelle ou permanente. Pour cela, elle doit se rendre dans l'Espace sécurisé et modifier le mode de paiement.

Dans tous les cas, un mandat SEPA B2B actif sur l'Espace sécurisé de la caisse est indispensable.

Vous n'avez pas de compte renseigné dans l'Espace sécurisé CIBTP ou de mandat de prélèvement SEPA B2B actif ?

Vous devez vous mettre à jour dans l'Espace sécurisé CIBTP dès que possible .

- Consultez le guide Espace sécurisé "Mes déclarations et cotisations" (ci-dessous) pour en savoir plus.

Un rythme de paiement mensuel, calé sur la périodicité de la DSN

Harmonisé avec le rythme de déclaration, le paiement des cotisations est mensuel pour l'ensemble des entreprises adhérentes, comme c'est déjà le cas avec la plupart des organismes.

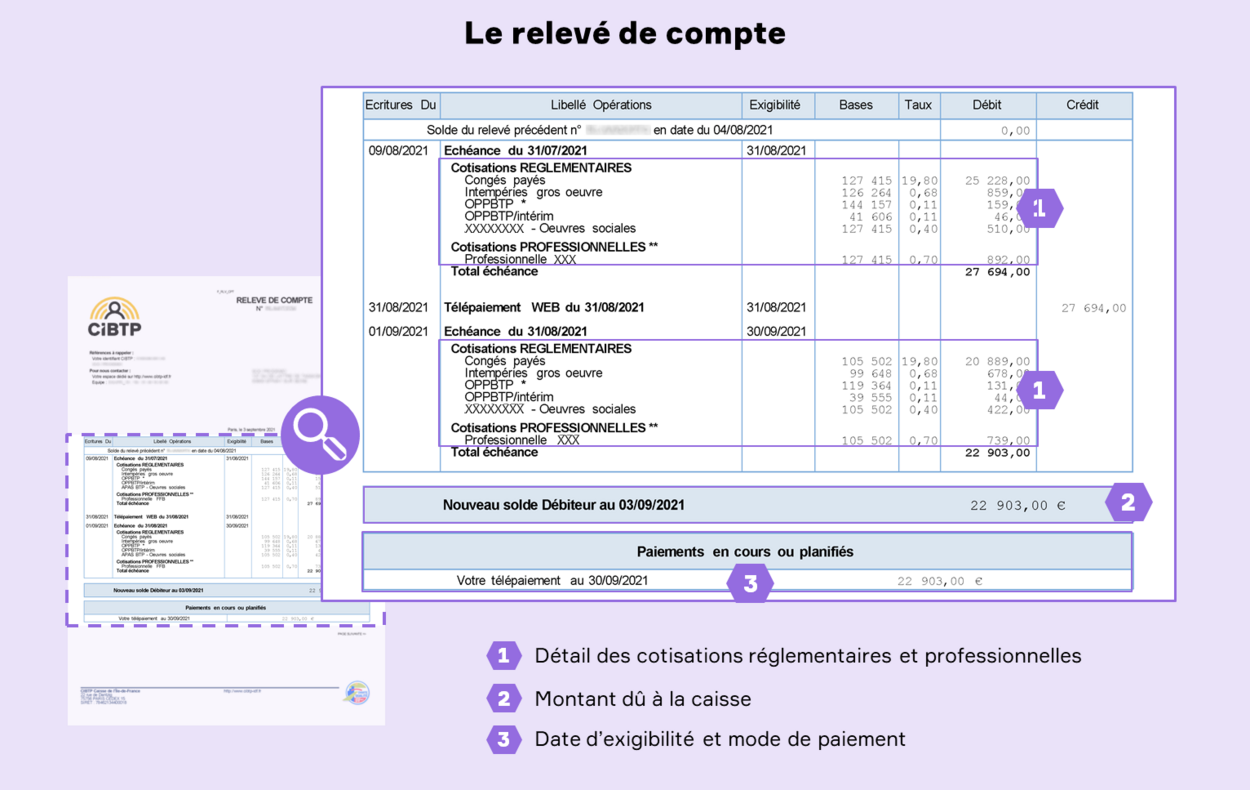

Chaque mois, après réception de la DSN, la caisse détermine la totalité des salaires, applique les bases, les taux, les règles spécifiques (abattement intempéries, par exemple) et établit un relevé de compte valant appel de cotisations. Sa mise à disposition sur l'Espace sécurisé CIBTP est notifiée à l'entreprise adhérente ainsi que, le cas échéant, à son tiers-déclarant.

Le règlement des cotisations est exigible à 45 jours à compter du dernier jour franc du mois déclaré. Par exemple, les cotisations de la période de janvier sont exigibles au 15 mars.

Questions-réponses

Comment l’entreprise est-elle informée du montant des cotisations dues et de l’exigibilité ?

Après réception des éléments contenus dans la DSN mensuelle, la caisse CIBTP calcule le montant total des cotisations dues sur la période. Elle avertit ensuite l’entreprise de la mise à disposition de son relevé de compte sur l’Espace sécurisé. Celui-ci détaille les cotisations dues, le montant total dû et sa date d'exigibilité .

Exigibilité mensuelle à 45 jours fin de mois

Le paiement est prélevé à 45 jours après le dernier jour franc du mois déclaré.

Par exemple, les déclarations dues au titre de la période de janvier sont exigibles au 15 mars.

Une entreprise qui déclare et cotise à la caisse par trimestre conserve-t-elle cette périodicité avec la DSN ?

La périodicité de la DSN est mensuelle pour suivre le cadencement de la paie. Elle s’applique pour l’ensemble des déclarations y compris les déclarations aux caisses CIBTP, depuis janvier 2022.

Par souci de cohérence, le règlement des cotisations suit également le rythme mensuel pour l’ensemble des entreprises.

Si un salarié entre en cours de mois, doit-on proratiser le salaire déclaré ?

Si un salarié entre en cours de mois, doit-on proratiser le salaire déclaré ?

Le salaire de base à déclarer doit être celui prévu au contrat. Ainsi, pour un salarié dont le salaire dans le contrat est fixé à 2 000€ mais dont le contrat débute en milieu de mois, il faut déclarer dans deux blocs S21.G00.51 "Rémunération" distincts :

- Un bloc portant le type "001 - Rémunération brute non plafonnée" avec un montant de 1000€ (montant proratisé en fonction du nombre de jours de travail sur ce mois) ;

- Un bloc portant le type "010 - Salaire de base" avec un montant de 2000 € (rémunération brute habituelle du salarié, correspondant généralement à la première ligne du bulletin de salaire)

Les informations relatives à ce sujet sont renseignées dans la fiche consigne 1323.